του Πέτρου Γκόγκου

Καθώς η αγορά ελαιολάδου αρχίζει και ανακόπτει τους εµπορικούς ρυθµούς, φαίνεται πως τα υψηλά για τη περίοδο που διανύεται έχουν ήδη σχηµατιστεί και αντοχές για κάτι καλύτερο προς το παρόν δεν υπάρχουν. Το επόµενο σήµα στην αγορά θα κάποια πιθανή ανασύνταξη υπέρ της ανόδου θα έρθουν από τις ενδείξεις ανθοφορίας την προσεχή άνοιξη αλλά και από τις αντοχές της κατανάλωσης να αφοµοιώσει τις τιµές που έχουν ήδη διαµορφωθεί. Ζητούµενο λοιπόν τώρα, είναι να δείξει η τιµή παραγωγού αντοχές στην πίεση που διαφαίνεται στον ορίζοντα.

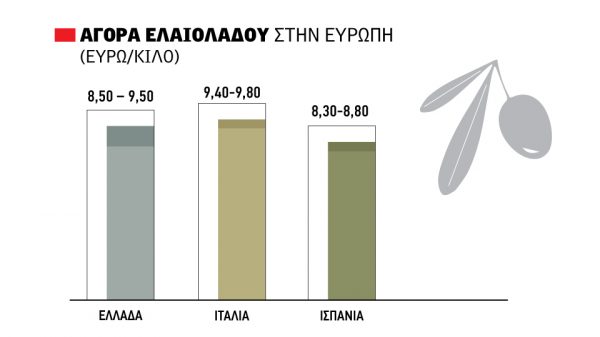

Ήδη οι τιµές σε Κρήτη και Μεσσηνία έχουν υποχωρήσει λίγο κάτω από την περιοχή των 4,85 ευρώ για τον βασικό όγκο που εµπορεύεται αυτήν την περίοδο, ενώ στα παραγωγικά κέντρα της Λακωνίας, όπου παραµένουν τα 5,30 ευρώ το κιλό, η ζήτηση περιορίζεται. Στα βιολογικά ελαιόλαδα ωστόσο, τα οποία αποτελούν μια παράλληλη υπό αγορά που λειτουργεί σε αρκετές περιπτώσεις με τους δικούς της όρους προσφοράς και ζήτησης, σημειώθηκε τις προηγούμενες ημέρες μια νέα ανοδική πράξη που τοποθέτησε την τιμή στα 5,80 ευρώ το κιλό, μια ανάσα δηλαδή από τα 6 ευρώ. Πρόκειται για μια ποσότητα 30 τόνων ελαιολάδου του Συνεταιρισμού Παλαιοπαναγιάς Λακωνίας. Πριν από δύο εβδομάδες, ο Συνεταιρισμός Ξηροκαμπίου στη Λακωνία είχε κλείσει εμπορική συμφωνία για 27 τόνους ελαιολάδου με την Agrovim στην τιμή των 5,61 ευρώ το κιλό.

Στη δεδοµένη συγκυρία, λίγοι αγοραστές είναι διατεθειµένοι να βάλουν στην αποθήκη τους ακριβά αγορασµένο προϊόν χωρίς να έχουν ενδείξεις για το πού βαδίζει η αγορά. Ενδεικτικά αναφέρεται ότι ένα βυτίο (28 τόνοι) στοιχίζει σχεδόν 149.000 ευρώ έναντι 98.000 ευρώ στα υψηλά της αγοράς πέρυσι, κάτι που σηµαίνει ότι το ρίσκο είναι µεγάλο, ειδικά σε µια περίοδο που το χρήµα ακριβαίνει και η ρευστότητα περιορίζεται. Υπό αυτή την έννοια, φαίνεται πως η αγορά έχει σχηµατίσει τις κορυφές της, τουλάχιστον για τον υφιστάµενο εµπορικό κύκλο.

Η Agrenda και το Ελαίας Καρπός µε συνεχόµενα ρεπορτάζ γύρω από τις τάσεις και τη δυναµική στην εγχώρια και ευρωπαϊκή αγορά ελαιολάδου, είχαν τοποθετήσει το δεύτερο µισό του Ιανουαρίου ως την ιδανικότερη στιγµή για πωλήσεις από πλευρά παραγωγών και οι εξελίξεις έρχονται να επιβεβαιώσουν εκ των υστέρων την εκτίµηση αυτή. Σημειώνεται πάντως, ότι σε καμία περίπτωση οι ενδείξεις της αγοράς δεν υπαγορεύουν κάποια κατάρρευση των τιμών, αφού φαίνεται πως η ζήτηση περιμένει και μια ενδεχόμενη διόρθωση θα υπερτόνιζε τις υφιστάμενες ελλείψεις με αποτέλεσμα οι τιμές να κινηθούν ξανά με έντονα ανοδικό ρυθμό. Σε πρόσφατο ρεπορτάζ της Agrenda που φιλοξενούσε δηλώσεις του αγροοικονομολόγου αναλυτή Χουαν Βιλάρ, αναφερόταν πως το φετινό έλλειμα της παραγωγής θα δώσει τον τόνο και στην επόμενη σεζόν ακόμα και αν η προσφορά επανέλθει σε φυσιολογικά επίπεδα.

Με την παγκόσμια κατανάλωση στους 3,25 εκατ. τόνους, η φετινή παγκόσμια παραγωγή των 2,5 εκατ. τόνων μαζί με τα περσινά αποθέματα, μπορεί μετά βίας να διαμορφώσει μια προσφορά των 3,1 εκατ. τόνων. Αυτό σημαίνει ένα έλλειμμα 150.000 τόνων το οποίο μεταφέρεται και στην επόμενη σεζόν, κάτι που λειτουργεί υποστηρικτικά ως προς τις τιμές, ειδικά στην περίπτωση της Ελλάδας, που όπως εκτιμούν αρκετοί παραγωγοί, τα δέντρα του χρόνου δεν θα είναι τόσο φορτωμένα.

Πιέζεται η τιµή στην Ισπανία

Την περασµένη εβδοµάδα, η µέση τιµή ελαιολάδου στην Ισπανία έγραψε τα 5,20 ευρώ, έναντι των υψηλών 5,55 ευρώ στις αρχές του έτους. Μια απώλεια άνω των 30 λεπτών εντός λίγων εβδοµάδων σε µια αγορά που παραδοσιακά κινείται µε πιο αργούς ρυθµούς, είναι ενδεικτική της αντιστροφής της τάσης, αλλά και της έντονης µεταβλητότητας.