Πρόκειται για σενάριο που εκ πρώτης όψεως έχει βάση, καθώς οι Τυνήσιοι συστηματικά έχουν προβεί σε φυτεύσεις εκατομμυρίων δέντρων. Βέβαια, η χρονική τοποθέτηση των σχετικών δημοσιευμάτων θα έπρεπε να «πονηρέψει» τον κλάδο, αφού δίνει υπερβολική βάση στις επιδόσεις μίας χώρας όχι στην συνολική διαθεσιμότητα της μεσογειακής λεκάνης σε συνδυασμό με την καταγεγραμμένη πρόθεση του μέσου καταναλωτή να πληρώσει το έξτρα παρθένο πάνω από 6 ευρώ το λίτρο.

Ξεφυλλίστε σε υψηλή ανάλυση την εβδομαδιαία Agrenda

Ρίχνοντας λοιπόν μια ματιά στους μικρότερους αλλά εξίσου σημαντικούς παίκτες της παγκόσμιας ελαιοκομίας (ενδεικτικά την Τουρκία) ανακαλύπτει κανείς πως η εξωκοινοτική συμβολή σε όρους τονάζ αναμένεται μάλλον σταθερή συγκριτικά με την περσινή σεζόν. Το περσινό άθροισμα διαθεσιμότητας 700.000 τόνων από Τυνησία και Τουρκία, μάλλον μένει σε όμοια επίπεδα, αν αναλογιστεί κανείς πως η Τουρκία κρατάει πάντα σημαντικό μέρος της παραγωγής για εσωτερική κατανάλωση.

Επιπλέον δε, αξίζει να καταγράψει κανείς τις απόψεις «αιρετικών» κλαδικών αναλυτών, όπως ο Τυνήσιος Faoyzi Zayani, ο οποίος σε δηλώσεις του μέσα Οκτωβρίου, εκτίμησε την παγκόσμια παραγωγή ελαιολάδου στο όριο των 2,7 με 2,8 εκατ. τόνων, σχεδόν 1,5 εκατ. τόνους συγκριτικά με τις πρώτες… εμπεριστατωμένες εκτιμήσεις των Ισπανών προ 6μήνου.

Σε περίπτωση επαλήθευσης ενός τέτοιου σεναρίου και με δεδομένη μία αναμενόμενη διατήρηση της παγκόσμιας κατανάλωσης σε επίπεδα άνω των 3 εκατ. τόνων, μπορεί να μιλήσει κανείς ανοιχτά για μία ελλειμματική χρονιά κατά 10 -15% σε απόλυτους όρους, η οποία μαθηματικά οδηγεί σε ανατίμηση της αξίας της πρώτης ύλης προς διαφύλαξη της επάρκειας.

Ετήσιες μεταβολές*

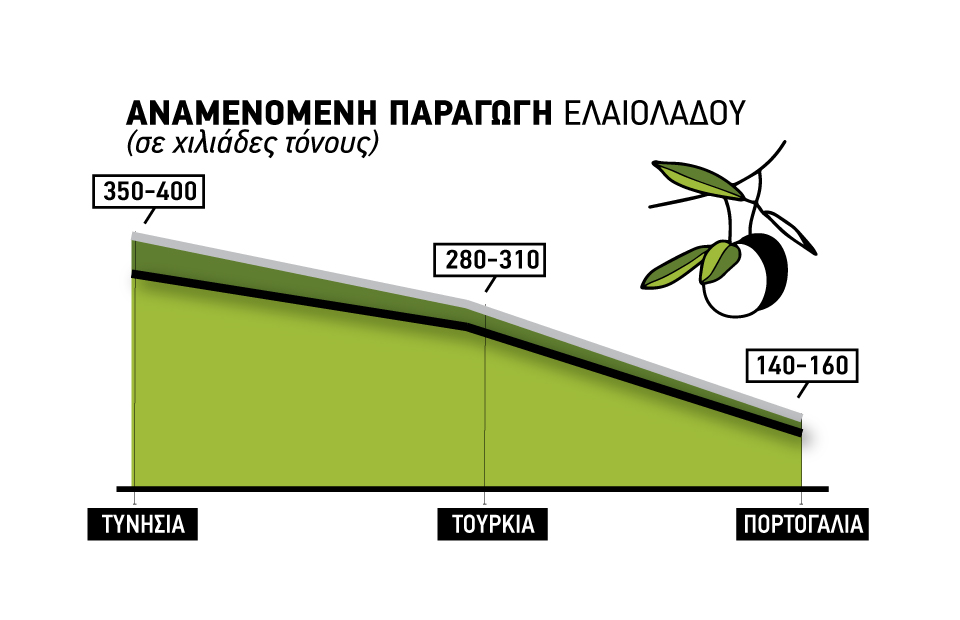

- Τυνησία: Από 340.000 σε 375.000 τόνους, μία ονομαστική αύξηση 10,3%

- Τουρκία: Από 450.000 τόνους σε 295.000 τόνους, μία ονομαστική μείωση 52%

- Πορτογαλία: Από 195.000 τόνους σε 150.000 τόνους, μία ονομαστική μείωση 30%

*βάσει περσινού ισοζυγίου IOC σε σύγκριση με τον μέσο όρο των τελευταίων ιδιωτικών εκτιμήσεων