Οι εκτιµώµενοι 220.000 τόνοι της Ελλάδας, οι 300.000 τόνοι της Ιταλίας και οι 1,35 – 1,45 εκατ. τόνοι της Ισπανίας συνθέτουν ένα σκηνικό ενδοκοινοτικής προσφοράς παρόµοιο σε όρους όγκου µε το περσινό, δίχως ωστόσο την κερδοφόρα «φοβία» της βιοµηχανίας περί ανάκαµψης ή µη της τελικής κατανάλωσης σε όρους όγκου.

Οι τιµές για το έξτρα παρθένο στο ράφι ξεκινούν φέτος από 4,50 έως 7,00 ευρώ το κιλό µε λογική µέσου όρου, ανάλογα την χώρα, και όχι από τα 9,00 µε 12,00 ευρώ το κιλό που επικρατούσαν πέρυσι τέτοια εποχή. Στην Ισπανία για παράδειγµα, κυριαρχεί σήµερα το στενό εύρος 4,50 µε 5,00 ευρώ το κιλό για πρώτη ύλη αγορασµένη πέρυσι στα 3,50 µε 4,50 ευρώ το κιλό, ενώ στην Ιταλία καταγράφονται προσφορές για ιταλικό έξτρα παρθένο ακόµα και στα 7 ευρώ το κιλό, παρά το γεγονός ότι η πρώτη ύλη αγοράστηκε στα 9,00 µε 11,00 ευρώ το κιλό.

Ξεφυλλίστε σε υψηλή ανάλυση την εβδομαδιαία Agrenda

Τρία βυτία αγουρέλαιο µε 7,85 ευρώ

Στα δικά µας, τα πρωτόλαδα άρχισαν και συνεχίζουν σε ένα ικανοποιητικό επίπεδο τιµής, κατά µέσο όρο από 7,00 έως 7,85 ευρώ το κιλό. Στην πρώτη πράξη της σεζόν, ο ΑΕΣ Αγίων Αποστόλων πούλησε στους ετήσιους Ιταλούς αγοραστές, 2+1 βυτία φρέσκου αγουρέλαιου στα 7,85 ευρώ το κιλό. Καθώς περπατάει ο Οκτώβριος, αναµένεται και οι γύρω πρώιµες περιοχές να πιάσουν έστω τα 7 ευρώ, πριν αρχίσει να «λαδώνει» ο κύριος όγκος στο έξτρα παρθένο.

Οι ισορροπίες της νέας σεζόν

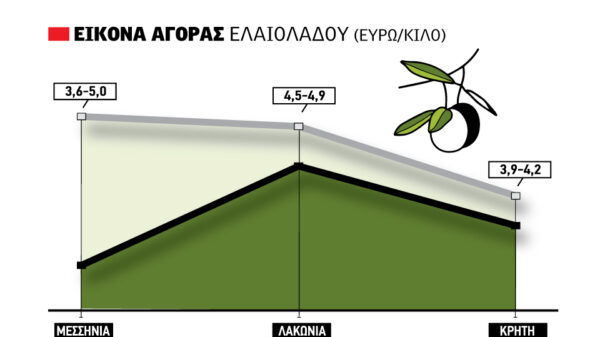

Εκεί τα πράγµατα έχουν το ενδιαφέρον τους. Τα περσινά αποθέµατα είναι λίγα, η φετινή παραγωγή κάτω του µέσου όρου και σίγουρα κατώτερη της περσινής, ενώ οι τιµές παραγωγού ονοµαστικά έχουν σταθεροποιηθεί µεταξύ 4,50 και 5,00 ευρώ το κιλό για τα όποια αποθέµατα περσινού έξτρα. Σε αντίθεση µε την περσινή σεζόν, οι εταιρείες εµπορίας και εξαγωγής µπαίνουν στη φετινή σεζόν αναζωογονηµένες, έχοντας εµπορευτεί µε σηµαντικά περιθώρια κέρδους την περσινή µέτρια παραγωγή, διορθώνοντας το προβληµατικό οικονοµικό ισοζύγιο της 2023/24. Γι΄αυτόν και άλλους λόγους, δεν αναµένονται φέτος οφθαλµοφανή περιστατικά «υποτιµητικής κερδοσκοπίας» µε τιµές κάτω και από την Ισπανία, λόγω «φόβου» περί ανύπαρκτης ζήτησης.

Εύλογα, µε την παγκόσµια προσφορά σε όµοια ή λίγο µειωµένα επίπεδα συγκριτικά µε πέρυσι και τα παγκόσµια αποθέµατα να είναι λίγοι εκατοντάδες χιλιάδες τόνοι, η συντριπτική πλειοψηφία των ανθρώπων στο κλάδο περιµένει λίγο πολύ σταθερές τιµές από το Νοέµβριο ως και το Φεβρουάριο. Αυτό σηµαίνει πως την αρχική µικροπίεση λόγω της συγκοµιδής και της άµεσης ρευστοποίησης ποσοτήτων από ετεροεπαγγελµατίες και µικρό κλήρο, αναµένεται να διαδεχθεί µία περίοδος σταθερότητας µε τις κορυφές για το λακωνικό ελαιόλαδο στα 5 ευρώ και τα «πολλά» κιλά λίγο πάνω ή κάτω από τα 4,50 ευρώ.

Φυσικά, τίποτα δεν είναι απολύτως σίγουρο. Η εµπειρία έχει δείξει πως πολλές φορές άλλα επιτάσσει η λογική και άλλα κάνουν οι µεγάλοι παίκτες. Για παράδειγµα πέρυσι, η ισπανική βιοµηχανία αγόρασε µόνο όταν ξέµεινε ακόµα και από την τελευταία σταγόνα ελαιόλαδο, οδηγώντας στο γκρεµό τις τιµές.

Πολύ νωρίς µίλησαν οι «ειδικοί», στους 800.000 τόνους η απόκλιση

Μία κάποια βιασύνη επιτρέπεται να καταλογίσει ο απλός παραγωγός σε όσους εµπειρογνώµονες έσπευσαν να προκαταβάλουν µία σοδειά-ρεκόρ για την 2025/26, αγνοώντας τα στοιχειώδη περί αγρονοµίας. Τα όσα επικοινώνησαν ανοιχτά οι ιδιώτες Ισπανοί αναλυτές στην έκθεση EXPOLIVA το περασµένο Μάιο, περί ισπανικής σοδειάς 1,9 µε 2,1 εκατ. τόνων και παγκόσµιας 3,8 µε 4,2 εκατ. τόνων, αποδείχθηκαν 100% φρούδες ελπίδες. Ευθύνες έχουν και όσοι επικοινώνησαν ανοιχτά τις εν λόγω «εκτιµήσεις», αγνοώντας την επιβάρυνση που είχαν υποστεί τα ελαιόδεντρα από τα ξηροθερµικά φαινόµενα της προηγούµενης 2ετίας. Η εµπειρία έδειξε πως παρά τα εξαιρετικά ύψη βροχόπτωσης και την εκπληκτική ανθοφορία, τα ελαιόδεντρα δεν έδεσαν ικανοποιητικά. Στη συνέχεια, η ξηρασία Ιούνιου-Ιουλίου -Αυγούστου έφερε κάποια µείωση στις ελαιοπεριεκτικότητες. Κάπως έτσι, φθάνουµε σε µία παραγωγή 1,4 εκατ. τόνων στην Ισπανία και µάλλον 3,2 εκατ. τόνων σε παγκόσµιο επίπεδο, µε απόκλιση σχεδόν 800.000 τόνους από τις αρχικές εκτιµήσεις.