Ανεξάρτητα από το ύψος της νέας σοδειάς, ένα είναι βέβαιο. Ο ερχομός της θα φέρει στη Μεσόγειο μια εύλογη καθοδική αναπροσαρμογή, ιδίως μάλιστα στην ελαιοκομική Ελλάδα, η οποία έχει να αντιμετωπίσει το σοβαρό έλλειμμα επίσημης ενημέρωσης για εκτιμώμενο ύψος σοδειάς και αποθεμάτων, στοιχείο που διευκολύνει κινήσεις πανικού της τελευταίας στιγμής (Σεπτέμβριο – Οκτώβριο), εις βάρος πάντα του εισοδήματος του παραγωγού.

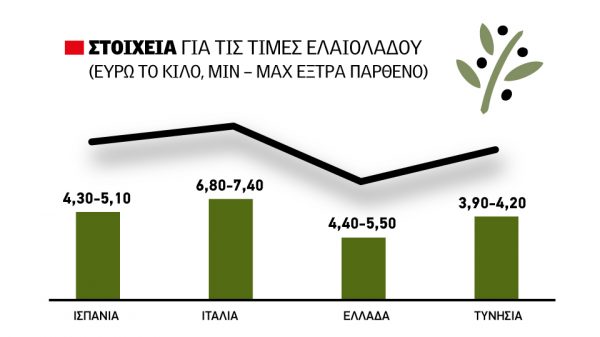

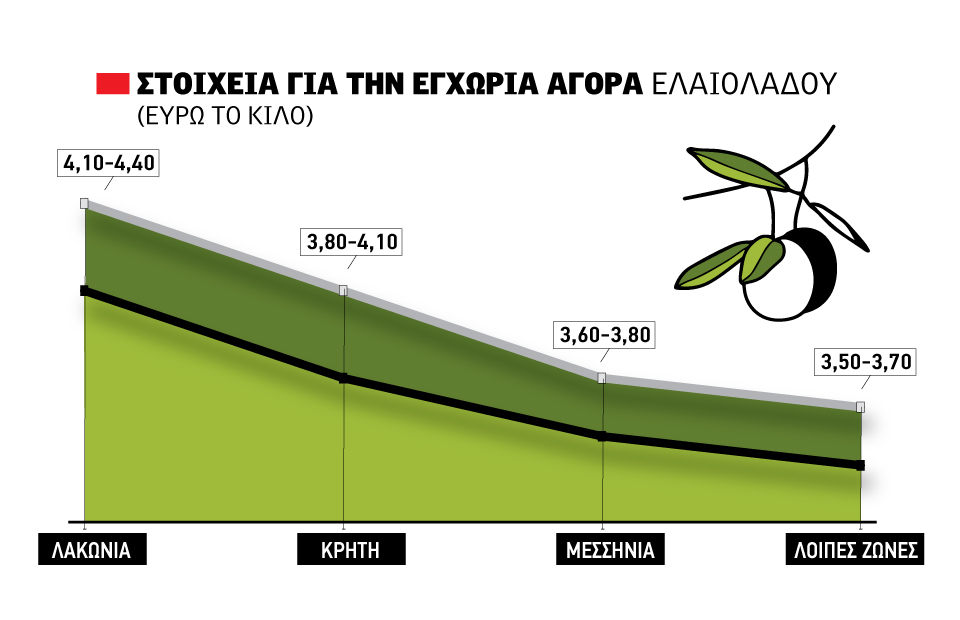

Για παράδειγμα, τις τελευταίες μέρες σημειώθηκαν στη Λακωνία δύο πράξεις για δύο βυτία στα 4,25 και 4,40 ευρώ το κιλό. Επίσης, υπάρχουν ιδιωτικά εργοστάσια που πληρώνουν τους συνεργαζόμενους παραγωγούς άνω των 4,50 ευρώ το κιλό για παρτίδες με προορισμό αγορές της Βόρειας Αμερικής και Κεντρικής Ευρώπης. Εδώ όμως γεννάται το ερώτημα. Τί γίνεται στις υπόλοιπες ζώνες;

Σε Μεσσηνία και Κρήτη για παράδειγμα, μετά το πρώτο σκαλοπάτι ανόδου πριν 10 μέρες, η συνέχεια είναι στάσιμη. Σε Μεσσηνία και Τριφυλία, οι τιμές παραγωγού παραμένουν καθηλωμένες σε ένα εύρος από 3,60 έως και 3,80 ευρώ το κιλό, με αγοραστικό ενδιαφέρον «που πάει και έρχεται» όπως εξηγεί χαρακτηριστικά συνομιλητής του Ελαίας Καρπός. Στην Κρήτη απ’ την άλλη εκδηλώνεται διάσπαρτα ενδιαφέρον σε επίπεδα κάπου ενδιάμεσα μεταξύ Μεσσηνίας και Λακωνίας, ωστόσο οι Κρήτες συνεχίζουν την «σκληρή γραμμή», αρνούμενοι να πουλήσουν συνήθως κάτω από 4,20 ευρώ το κιλό το καλό έξτρα. Για τις υπόλοιπες ποιότητες συνήθως η στάση των Κρητικών είναι πιο «διαλλακτική».

Εξαιρετική ανθοφορία, μέτριο το δέσιμο

Στη παρούσα φάση της σεζόν, τρεις είναι οι μεταβλητές που καθορίζουν την πορεία των τιμών. Πρώτον η ζήτηση. Σε αυτό το κομμάτι τα σινιάλα είναι ανάμεικτα. Τα πολύ καλά έξτρα παρθένα διατηρούν το προβάδισμα τους για επίπεδα τιμής άνω των 4,00 ευρώ, ωστόσο με το παραμικρό ελάττωμα, τα EXW χάνουν με συνοπτικές διαδικασίες σχεδόν 50 λεπτά του κιλό, με την δικαιολογία (;) της υπερεπάρκειας.

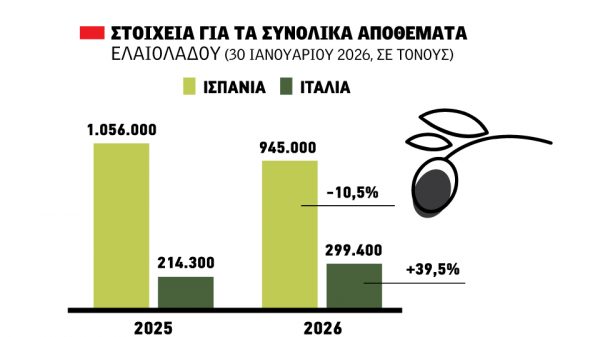

Δεύτερη παράμετρος είναι το απόθεμα. Εδώ οι εκτιμήσεις… διαφέρουν. Κυκλοφορούν κουβέντες για αποθέματα 90.000 τόνων όσο και 50.000 τόνων. Εκεί που οι περισσότεροι συμφωνούν πάντως είναι πως περίπου το μισό ελληνικό απόθεμα το διατηρεί η Κρήτη, η οποία παρουσιάζει τεράστιο εύρος και στις προς διάθεση ποιότητες.

Η τρίτη παράμετρος είναι οι ποσοτικές εκτιμήσεις. Όσον αφορά την παγκόσμια παραγωγή, τα νούμερα δεν έχουν αλλάξει τις τελευταίες 15 μέρες. Οι 3,4 με 3,6 εκατ. τόνοι θεωρούνται λογικός και εφικτός στόχος από την συντριπτική μερίδα του ελαιοκομικού κόσμου. Στη δικιά μας γειτονιά ωστόσο, υπάρχει έκδηλη ανησυχία. Η ελιά καρποφορεί σε βλαστούς διετίας και η παρατεταμένη ξηρασία του 2024, ήρθε να «χαλάσει» τόσο την αναμενόμενη περσινή βεντέμα αλλά και να αναπτύξει μη αποδοτική βλαστοφορία ενόψει της φετινής σοδειάς. Αυτό είχε ως αποτέλεσμα μία εξαιρετική ανθοφορία με ένα μέτριο προς κακό δέσιμο. Σε επικοινωνία του συντάκτη με τέσσερεις ΔΑΟΚ της Νότιας Ελλάδας, κατέστη σαφές πως η καρπόδεση δεν ήταν η αναμενόμενη.

Επιπλέον, ο Ιούλιος προβλέπεται κάπως θερμός, πάνω από τα φυσιολογικά επίπεδα, αλλά όχι σε βαθμό που τα 40άρια θα είναι σχεδόν καθημερινό φαινόμενο. Αυτό σημαίνει πως ο φόβος για την καρποφάγα δράση του δάκου είναι μεγάλος. Με τα μέχρι στιγμής δεδομένα, μοιάζει πιθανότερο η ελληνική σοδειά ελαιολάδου να παίξει κάτω από 250.000 τόνους.